進学費用が心配な時、優先するのはどんな制度?

- 関連トピックの最新記事はこちらから

- #スカラシップアドバイザー , #ファイナンシャルプランナー , #マネキャリサポーター , #合田菜実子 , #国家資格キャリアコンサルタント , #基礎心理カウンセラー , #奨学金 , #進学費用

- 各ハッシュタグの関連記事一覧を見てみる

- #スカラシップアドバイザー#ファイナンシャルプランナー#マネキャリサポーター#合田菜実子#国家資格キャリアコンサルタント#基礎心理カウンセラー#奨学金#進学費用

大学や専門学校に進学するには大きなお金がかかるというイメージをお持ちの方も多いのではないでしょうか?「進学にかかるお金の準備ができない」「経済的に無理そうだから」という理由で進学をあきらめる人も少なくありません。ただ、進学費用はすべてを入学前に用意する必要はありません。奨学金をはじめ、学費や生活費の負担を軽減するための手段は他にもあります。ここでは、進学費用が心配な方が利用できる制度と、優先順位についてお伝えします。

大学、専門学校にかかる費用

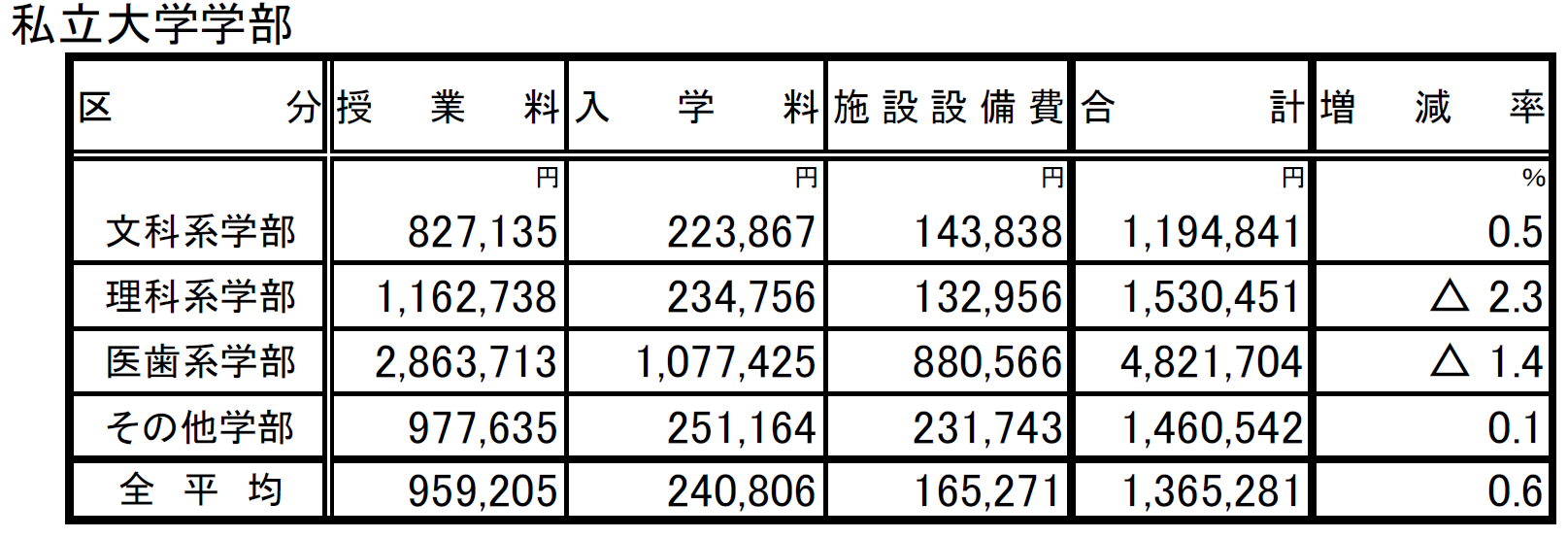

まずは、進学にかかる費用を整理しましょう。下記の表は私立大学、短期大学、専門学校の初年度にかかる費用の平均額です。私立大学は1,365,281円、短期大学は1,130,027円、専門学校は1,129,365円となっており、年々増加傾向にあります。

理科系と文科系を比べると理科系の方が高いことが分かります。表に記載はありませんが、専門学校は学ぶ内容や通う年数によってトータルでかかる費用は大きく異なります(※1)。例えば、簿記・ビジネス系など、座学で学べる専門学校は比較的は費用が低い傾向ですが、製菓や理学(作業)療法など、少人数で学ぶ学校や専門的な設備が必要な分野は費用が高い傾向にあります。

授業料、設備費の他にも、教材代や実習費などがかかるケースもあります。こちらの数値は平均額ですので目安として確認し、ある程度進路が決まったら希望する学校のホームページ等で費用を確認するようにしましょう。

※1 専門学校にかかる費用については下記コラム参照

専門学校にかかる費用は?何を学ぶかでどう違う?

https://pac.naninaru.net/topics/cost/202409-02.html

【初年度学生納付金等の平均額】

https://www.mext.go.jp/content/20231226-mxt_sigakujo-000033159_1.pdf

出所:文部科学省 令和5年度 私立大学入学者に係る初年度学生納付金等 平均額(定員1人当たり)の調査結果について

【私立文科系の場合の4年間で支払う金額の例】

1,194,841円(初年度費用)+(827,135円+143,838円)×3年=4,107,760円

入学金は初年度に1度だけ払えばよいですが、それ以外の費用は通った年数分支払うことになります。このように計算すると、4年間では約411万円かかることが分かります。

教育資金が不足する際に利用できる制度や手段

教育費負担を軽減する方法として、まず思いつくものは「奨学金制度」でしょう。ただ奨学金とひと口に言っても様々な種類があります。その他に、お金を借りる仕組みである「教育ローン」や、所得が少ない人が貸付を受けられる生活福祉資金貸付制度(教育支援資金)などもあります。

どの制度をどの順番で検討するのが良いのでしょうか?それぞれの仕組みと特徴について、優先度が高いものから順番にみてみましょう。

① 高等教育の修学支援新制度(授業料等減免と給付型奨学金)

まず、検討すべきは「高等教育の修学支援新制度」です。

国の奨学金である日本学生支援機構の「給付型奨学金」と「授業料等減免」をセットで受けることができます。奨学金は「給付型」ですので返済の義務はありません。家計基準として「4人世帯(両親、子2人)の場合は年収が約380万円まで」など採用の要件がありますが、該当する可能性がある場合は利用を検討しましょう。「給付型奨学金」に採用されると合わせて授業料等の減免を受けることができます。

国公立か私立、自宅か自宅外か、家計基準の区分によって支援の額が異なりますが、満額の給付、授業料等の減免支援を受けられた場合、学費はほぼ無償になります。

※2 高等教育の修学支援新制度 https://www.mext.go.jp/kyufu/index.htm

※3 令和6年度より、多子世帯や私立理工農系の学部等に通う学生等の中間層(世帯年収600万円程度)に対象が拡大されました。

② その他の給付型奨学金制度

給付型奨学金は様々な種類があります。経済的な理由や成績が優秀であること等の条件があるものが多いですが、小論文のみで審査を行うなど、家計基準を設けていない奨学金制度もあります。返済義務はありませんので安心して利用することができます。

【給付型奨学金制度の例】

・大学や専門学校が設けている給付型奨学金

・地方公共団体が実施主体の給付型奨学金

・公益財団法人等が行う給付型奨学金

(一例)

※似鳥国際奨学財団

https://www.nitori-shougakuzaidan.com

※キーエンス財団

https://www.keyence-foundation.or.jp/scholarship/

③ 授業料減免、給費制入試、特待生制度、スカラシップ入試等

これらは、選抜試験で優れた成績を修めた場合等に、入学金や授業料が減額または免除される制度です。たとえば、給費制入試で合格すると4年間の学費が無償となる大学もあります。ただし、基準や条件は学校ごとに異なるため、詳細は各学校のホームページなどで確認しましょう。

【代表的な給費生入試の例】

神奈川大学給費制試験

給費生試験・一般入試・大学入学共通テスト利用入試 入学試験要項ダウンロード/入学試験要項ダウンロード/入試ガイド|神奈川大学 入試情報サイト

千葉商科大学給費制総合型選抜

給費生総合型選抜 | CUC-NAVI │ 千葉商科大学

④ 貸与型奨学金制度

給付型が難しい場合は返済が必要な「貸与型奨学金」を検討します。貸与型奨学金は、学生が借りて学生自身が将来にわたって返済するものです。無利子(利息の負担が無い)ものもありますが、大半は有利子(利息の負担あり)です。有利子の場合は貸与利率が低い奨学金から検討するようにしましょう。

【日本学生支援機構の貸与型奨学金】

国の奨学金制度です。卒業半年後から15〜20年間程度かけて毎月返還します。(3月卒業の場合は6か月後の同年10月から返還開始)

・第1種奨学金:無利子

・第2種奨学金:有利子

※2024年11月時点での貸与利率は1.340%(利率固定方式)0.800(利率見直し方式)

最新の貸与利率は日本学生支援機構のサイトで確認出来ます。

https://www.jasso.go.jp/shogakukin/about/taiyo/taiyo_2shu/riritsu/2007ikou.html

【その他の貸与型奨学金制度の例(無利子・有利子)】

・大学や専門学校が独自に設けている貸与型奨学金

・地方公共団体が実施主体の貸与型奨学金

・公益財団法人等が行う貸与型奨学金

様々な奨学金制度などについて見てきました。上記の②③④については、日本学生支援機構のサイトで検索することができます。条件(地域・学校の種類・制度の種類など)や大学名や団体名で詳細を確認できます。

※日本学生支援機構 奨学金制度検索サイト

大学・地方公共団体等が行う奨学金制度 | JASSO

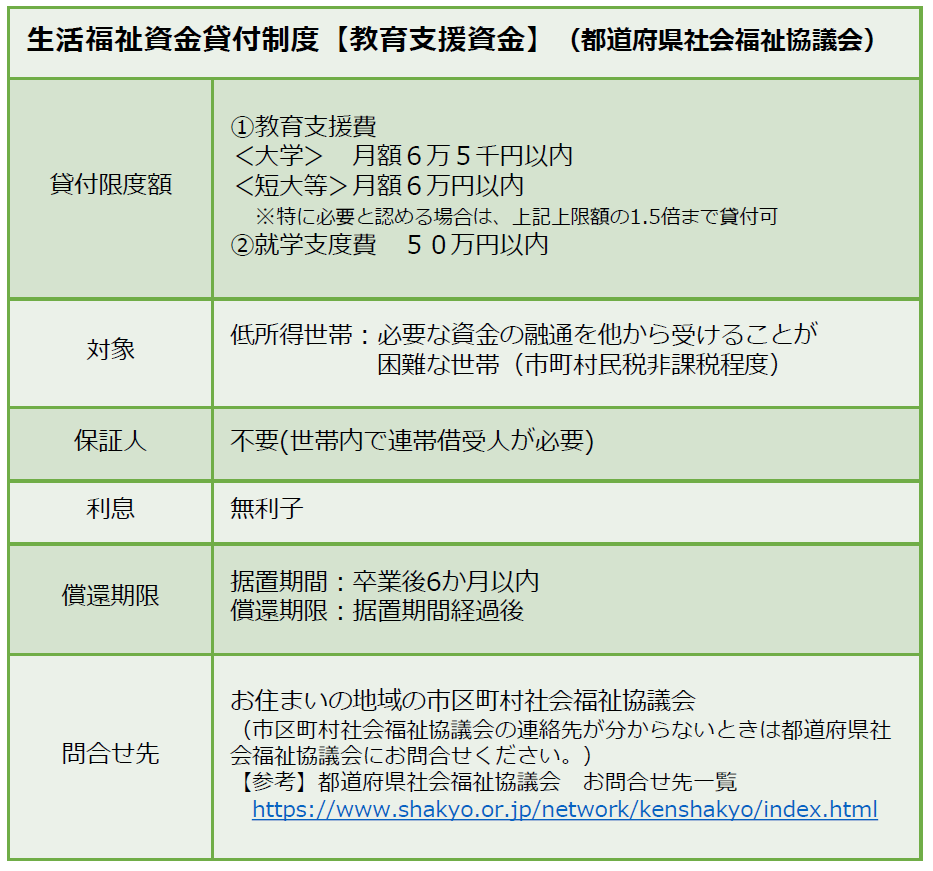

【生活福祉資金貸付制度(教育支援資金)】

低所得者世帯などに対して、教育にかかる資金を無利子で貸付する制度です。就学支度費50万円以内、教育支援費として大学の場合、月6.5万円以内、専門学校、短大の場合は月6.0万円まで貸付を受けることができます。収入基準などの要件があります。申し込みは、市区町村の社会福祉協議会または民生委員へご相談ください。

教育支援資金のご案内

https://www.tcsw.tvac.or.jp/activity/documents/kyoikusiennsikinpannfu.pdf

都道府県・指定都市 社会福祉協議会のホームページ

https://www.shakyo.or.jp/network/kenshakyo/index.html

【生活福祉資金貸付制度】

⑤ 教育ローン

進学費用を準備するためにお金を借りる制度です。奨学金との大きな違いは、奨学金が学生自身を契約者とするのに対し、教育ローンは保護者が契約者となる点にあります。そのため、保護者の返済能力が重要な判断基準となります。まずは奨学金の利用を優先的に検討し、それでも資金が不足する場合に教育ローンを考えると良いでしょう。利用前には、家計全体を考慮し、将来にわたって返済可能かどうかをしっかりシミュレーションしたうえで検討することが大切です。

・国の教育ローン

日本政策金融公庫の公的な融資制度です。国が運営しているため民間のローンよりも金利が低い傾向があります。国内外の大学や専門学校進学の際に利用が可能で、1人当たり上限350万円まで、まとまった金額を借りることができます。奨学金と併用して利用することもできます。世帯年収などの条件がありますので下記サイトでシミュレーションするとよいでしょう。

※2024年12月時点での貸与利率は1.340%(利率2.35%(固定方式)0.800(利率見直し方式金利)最新の貸与利率は日本政策金融公庫のサイトで確認出来ます。

出所:日本政策金融公庫

教育一般貸付(国の教育ローン)|日本政策金融公庫

・民間の金融機関の教育ローン

銀行などが取り扱う融資制度で「学資ローン」や「奨学ローン」など名称はさまざまです。教育資金を借り入れる際の条件は、固定金利や変動金利、借入可能額など、金融機関ごとに異なります。そのため、利用を検討する際は、複数の商品を比較し、求める内容や家計状況に合ったものを選ぶようにしましょう。

支援制度を理解し、優先順位をしっかり考えて進学準備を進めましょう

教育資金準備に関するご相談を受けていると「給付型奨学金の要件に該当していたのに知らず、進学をあきらめてしまった」「奨学金の申し込みを忘れ、進学直前に高金利の金融機関で借り入れをした」といったお話をよく耳にします。

大学や専門学校での学びや経験は、お子様の将来の可能性を広げ、人生をより豊かにする大切な機会です。そのため、支援制度のしくみや優先順位をしっかり理解し、無理のない計画を立てて進めていくことが大事です。特に、返済の必要がない「給付型奨学金」や「授業料免除」などを利用できる場合は、早めに情報収集をして、積極的に活用を検討してみましょう。

- 各ハッシュタグの関連記事一覧を見てみる

- #スカラシップアドバイザー#ファイナンシャルプランナー#マネキャリサポーター#合田菜実子#国家資格キャリアコンサルタント#基礎心理カウンセラー#奨学金#進学費用

- プロフィール : 合田 菜実子(ごうだ なみこ)

-

ファイナンシャルプランナー(CFP® 1級FP技能士) 国家資格キャリアコンサルタント 和光大学特任准教授 スカラシップアドバイザー(日本学生支援機構) 日本FP協会パーソナルファイナンスインストラクター 基礎心理カウンセラー

子育て期間中にファイナンシャルプランナー資格を取得。現在は、お金とキャリア教育の専門家(マネキャリサポーター®)として、若者たちの豊かな未来のために「金融経済教育」に積極的に取り組んでいる。金融庁関連、日本FP協会主催セミナーの他、大学や小中高校におけるお金の授業、高校での教育資金準備講座など講演多数。著書は『教えて合田先生!18歳までに知っておきたいお金の授業』(C&R研究所) 『子育て主婦が知っておきたいお金の話(経法ビジネス出版)』『小学生でもわかる、お金にまつわるそもそも事典』(C&R研究所 共著)など。

JFLEC (金融経済教育推進機構)認定アドバイザー

アドバイザー紹介ページ

日本FP協会パーソナルファイナンスインストラクター

https://www.jafp.or.jp/personal_finance/high/inst_disp/

和光大学特任准教授

https://www.wako.ac.jp/faculty-postgraduate/economics-business/economics/teacher.html

ウーマンライフパートナー会員 Women Life Partner

https://wlp.or.jp/

- オフィシャルWebサイト

- https://www.fpcareer.net/