アルバイト、お小遣い・・・大学生・専門学校生になるとお金の管理はどう変わる?

- 関連トピックの最新記事はこちらから

- #お小遣い , #お金の管理 , #アルバイト , #ファイナンシャルプランナー , #中上直子

- 各ハッシュタグの関連記事一覧を見てみる

- #お小遣い#お金の管理#アルバイト#ファイナンシャルプランナー#中上直子

大学生のお小遣いは2万円、自分で管理するお金は実質6~7万円

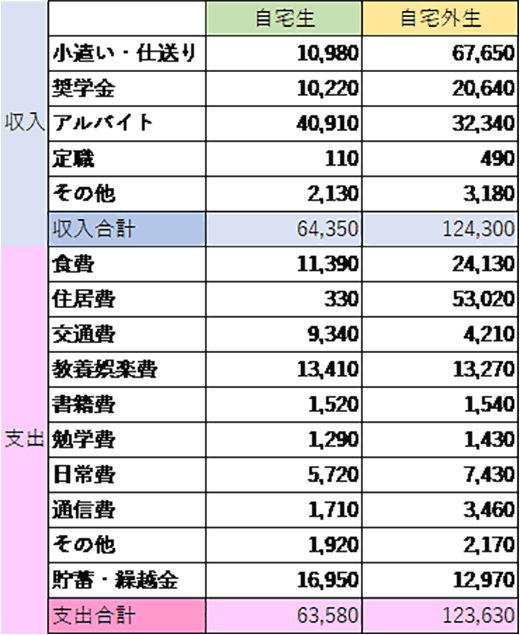

全国大学生活協同組合連合会「第58回学生生活実態調査(概要報告)」によると、大学生の「収入合計」は自宅生の64,350円に対し、自宅外生は124,300円でほぼ2倍の金額です。生活費が必要な自宅外生は保護者の仕送りが収入の柱ではあるものの、本人も奨学金とアルバイトで仕送りに近い金額を調達しています。

仕送りの仕方は保護者の口座から子どもの口座に振り込まれる場合や、光熱水道代を含む住居費や通信費が保護者の口座から引き落とされる場合など様々でしょう。保護者の口座から直接引き落とされる場合は自分で管理はしないので、この調査から自宅外の大学生等が自分で管理するお金は6~7万円辺りになりそうです。

支出は、教養娯楽費・書籍費・勉学費が自宅・自宅外ともほぼ変わらず、2万円程度のお小遣いでやりくりしている様子がうかがえます。

全国大学生活協同組合連合会「第58回学生生活実態調査(概要報告)」 1カ月の生活費<自宅生・下宿生>2022年度抜粋

複雑になるお金の管理。社会人になる前が大事なワケ

高校生までの収入は、毎月のお小遣い+お年玉というケースが多いと思います。アルバイトをする人もいますが、未成年で、学校の方針や時間的な制約もあると、できる仕事は限られます。片や大学生・専門学校生になると保護者からのお小遣い+アルバイトで、収入は格段に増えます。支出も、個々の事情によりますが、行動範囲が広がるため、サークル活動などの教養娯楽費、資格取得などの勉学費がかかるようになります。

お金の管理から見た高校生と大学生等の大きな違いは、ほぼ保護者に頼っていた「収入(お小遣い)」を、自分でも調達するようになる、という点にあります。

高校生までは、保護者からもらうお小遣いという収入の中で赤字にならないよう支出し、まとまったお金が必要な場合は、お年玉を使うか保護者に相談すればよかったはずです。でも大学生等は、「お小遣いや仕送り=保護者の給付」、「アルバイト=労働賃金」、「奨学金=借金」という出所の違う収入を集めて、適切に使っていくという「管理する力」が必要になります。

そして、大学生等では、自宅生・自宅外生で管理する金額も違います。自宅生は引き続き家族に生活費を賄ってもらえそうですが、自宅外生は住む地域によって生活費が違います。特に住居費が高い首都圏では、仕送りだけで生活できるとは限らず、アルバイトや奨学金で賄うケースが一般的です。

いずれにしても社会人になる前に、「働いて収入を得る」「生活費のやりくりをする」「目標額の貯蓄に励む」などの経験の場になることは間違いなく、ぜひこの時期に収支をコントロールする力を磨いておきたいところです。

働かなければ入らないアルバイト収入、働かなくても入る奨学金。大切なのは利用のバランス

アルバイトのメリットは、働き方によって定期収入が見込めたり、長期休暇で集中的に働けば、まとまった金額を得られたりすることです。ただ、密度の高い授業カリキュラムや実習・実験が多いと、アルバイトの時間が作れない場合があります。

一方、奨学金のメリットは、アルバイトをする時間を勉強や研究に充てられること、奨学金の種類により生活費の補填や海外留学という使い方もできることが挙げられます。デメリットは、給付型でなければ、返すことが前提の「借金」だということ。借りて使うのは簡単でも、社会人になって給料の中から返していくことは、思いのほか大変です。利用する場合は、必要最低額に留めることが重要です。

アルバイト収入と奨学金は、学生生活で「綱引き」の関係にあります。アルバイト収入を増やすには、自分の時間を「労働」に使うことになり、自分の時間を「勉学やその他の活動」に使うのであれば、足りない生活費等を奨学金で借りることになります。もちろん収入と時間のどちらかを選ぶというよりも、「無理のない自分のバランス」を見つけることが大切なのは、言うまでもありません。

その「自分の時間」の使い方の判断として、「今しかできないこと」かどうかで考えるのも1つの方法です。例えば、一度社会に出て学び直すというのは、これからのスタンダードになりそうですが、やはり時間の融通がきく学生のうちに習得しておいたほうが有利なスキルや資格もあるでしょう。

目標が見つかった場合は、必要な金額・時期・期間などを調べて、アルバイト収入と奨学金を併用して賄えないかなどを考えることになります。保護者が資金援助をする場合でも、金額の一部を出す、あるいは貸すという方法があります。

お金の管理を通じて、経済的・精神的な自立につながる道を、親子で一緒に考えてみましょう。

- 各ハッシュタグの関連記事一覧を見てみる

- #お小遣い#お金の管理#アルバイト#ファイナンシャルプランナー#中上直子