2つの公的制度利用で、保護者負担ナシの進学はできる?

- 関連トピックの最新記事はこちらから

- #ファイナンシャルプランナー , #奨学金 , #菅原直子 , #高等教育の修学支援新制度

- 各ハッシュタグの関連記事一覧を見てみる

- #ファイナンシャルプランナー#奨学金#菅原直子#高等教育の修学支援新制度

該当者は少ないが、新制度だけで保護者負担ナシの進学が可能なケースも

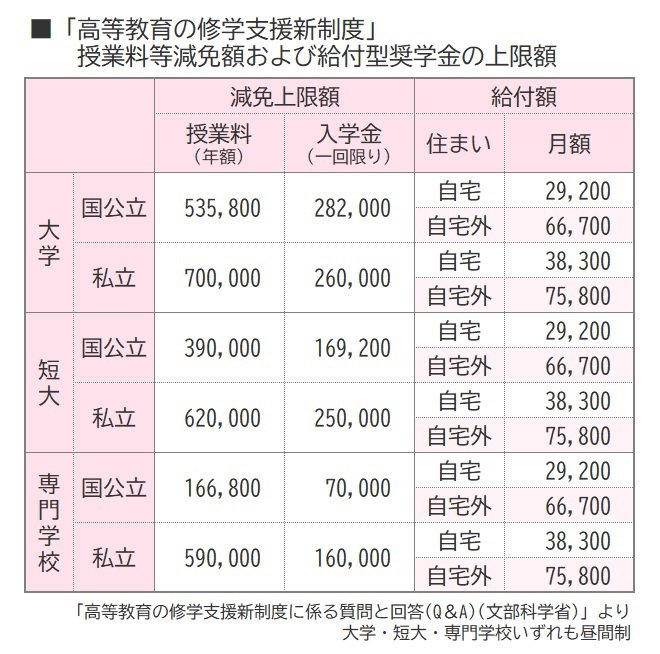

「高等教育の修学支援新制度」は、住民税非課税世帯など保護者の収入や資産が一定額を下回っている場合、大学や専門学校の授業料(入学金含む)を一定額まで免除してくれる国の制度で、給付型の奨学金とセットになっています。

国立大学の入学金は原則28万2,000円、授業料年額は53万5,800円です。生活保護世帯など住民税非課税世帯の子どもが国立大学へ進学した場合の減免額は、大学へ払う入学金と授業料と同額です。結果的に「授業料無償」ということになります。

進学すると、授業料以外にも教科書代などの支払いが必要ですが、そのために給付奨学金が用意されています。衣食住の基本生活費は高校までと同じように家庭で負担できるものとして、自宅から国立大学へ通学するのなら、「高等教育の修学支援新制度」で学費をまかなうことは可能と言えるでしょう。

私立大学の場合は、授業料以外にも学校に納める費用があり、授業料の全額が免除になったとしても、学生の支払いがゼロになることはありません。施設設備費や実験実習費などが自己負担となります。

また、支援内容は、実際に入学した大学によって決まります。進学にかかわる費用だけれど入学前に必要な受験料や、滑り止め校への入学金の支払い分は支援に含まれていません。これまでも、大学や専門学校によっては入学にあたりノートパソコンの用意を求められていましたが、コロナ禍でオンライン授業が行われるようになり、必要度が高まりました。このように、学校に納めるお金以外にも学びに必要な書籍や備品、活動費は存在していて、やはり家庭での負担が必要となります。

計算上、「高等教育の修学支援新制度」だけで学費すべてをまかなえるケースはあり得ます。ただ、それはほんの一部の人に限られますから、保護者としては必要額をあらかじめ用意しておくべきでしょう。

不足分を補う順番は、貸与型奨学金の第一種 → 第二種

高等教育の修学支援新制度では、授業料等の免除額と給付奨学金の額は学校の種別ごとに決められていて、世帯収入に応じて3段階に分かれます。

①上限額いっぱいの満額支援

②満額の2/3支援

③満額の1/3支援

高等教育の修学支援新制度の支援内容だけでは進学資金が不足する場合、まずは日本学生支援機構の第一種奨学金を借りたいところです。理由は無利子だから。将来の返還額を増やさないためには、利子のつかない奨学金の利用を心がけることが大切です。

ただ、高等教育の修学支援新制度の給付奨学金を受け取っている学生は、第一種の利用可能額が制限されています。

次の表は、高等教育の修学支援新制度で支援を受けた場合の第一種奨学金の利用可能額について、満額支援と1/3支援をまとめたものです。青い枠は満額支援の場合、赤い枠は1/3支援の場合に利用できる第一種奨学金の額です。

本来の第一種奨学金の貸与上限額は黄色い枠です。国公立大学へ自宅通学の人が選択できるのは上限額の4万5,000円に加えて3万円と2万円。自宅外通学なら5万1,000円、4万円、3万円、2万円なのですが、高等教育の修学支援新制度の給付奨学金と併せて借りる場合には青い枠や赤い枠の金額に制限されるのです。

専門学校の自宅通学生が満額支援の対象の場合、第一種奨学金を利用しようとすると、申し込めるのは月額1,900円です。資金不足を実感している人が、1か月あたりの収入が1,900円増えたとして、どれだけ満足できるでしょうか。

学費や生活費が授業料等減免と給付奨学金、第一種奨学金を得てもまだ足りないとき、次は第二種奨学金を借りることを検討します。

第二種奨学金は、給付奨学金を受け取っている学生に対する制限はなく、原則最大月額12万まで借りることができます。医学部など特に学費が高額な学部を除けば、第二種奨学金を利用することで学費と生活費は充足できるはずです。

第二種奨学金は有利子(ゆうりし)なので、借りた金額に最大年3%の利子をつけて返還します。

第二種奨学金の貸与額は最小限に

4月の「進学資金の不足は、奨学金を上手に使って乗り切ろう」にも書いたように、貸与奨学金の利用は将来の返還の大変さを想定することが大切です。

その上で、今、保護者がすべきことは、進学資金として使ってもよい現金を1円でも多く用意することです。

貸与奨学金は、子どもに借金を背負わせることですが、借金をしてでも学ぶことに意義を見出したのであれば、社会に出てから借りた金額を返せるだけ稼ぐ働き方をすればいいだけのことです。

ただ、子どもが返還の力をどれだけ持てるようになるのかは、現段階ではわかりません。保護者が進学資金を用意すればするほど、将来の返還額は減少できます。

進学資金の準備において、高等教育の修学支援新制度に該当するかどうかを確かめ、該当するなら遠慮なく利用しましょう。その上で不足する進学費用は保護者が自己資金として用意→貸与奨学金(無利子)の利用→貸与奨学金(有利子)の利用の順で用意していきましょう。

- 各ハッシュタグの関連記事一覧を見てみる

- #ファイナンシャルプランナー#奨学金#菅原直子#高等教育の修学支援新制度

- プロフィール : 菅原 直子(すがわら なおこ)

-

ファイナンシャル・プランナー(AFP)、教育資金コンサルタント

会計事務所向けオフコン販売、外資系生命保険会社勤務・同代理店経営を経て、1997年よりファイナンシャル・プランナー。公私立高校や自治体などで保護者・生徒・教員のための進学資金セミナーおよびライフプラン講座・相談会は関東を中心に10年以上にわたって300回超。新聞や雑誌への取材協力や執筆、働けない子どもに関する家計の相談も行う。地元湘南地域密着のFP活動も展開中。3男子の母。

■著書

共著『子どもにかけるお金の本』(主婦の友社)

『子どもの教育費これだけかかります』(日労研)

■所属団体

日本ファイナンシャル・プランナーズ協会

子どもにかけるお金を考える会

働けない子どものお金を考える会