18歳までに家庭で話したいお金の知識

〜18歳成人と契約・お金を借りる際の注意点〜

- 関連トピックの最新記事はこちらから

- #スカラシップアドバイザー , #ファイナンシャルプランナー , #マネキャリサポーター , #合田菜実子 , #国家資格キャリアコンサルタント , #基礎心理カウンセラー , #金融教育

- 各ハッシュタグの関連記事一覧を見てみる

- #スカラシップアドバイザー#ファイナンシャルプランナー#マネキャリサポーター#合田菜実子#国家資格キャリアコンサルタント#基礎心理カウンセラー#金融教育

2022年4月より成年年齢が18歳に引き下げられました。未成年と大きく異なるのは「自分の意志で契約ができる」という点です。子どもたちがトラブルに巻き込まれることが無いよう、「18歳までに親子で話したいお金の知識」についてお伝えします。

成年年齢の18歳になるとできること

18歳になると、携帯電話を契約する・マンションを借りる・クレジットカードを作るなどが自己責任でできるようになります。高額なものを購入したり(売買契約)、ローンを組んだりすることもできます。

また、公認会計士、司法書士や医師免許などの国家資格を取得したり、10年間有効のパスポートを申請したりすることもできます。女性の結婚年齢が16歳から引き上げられて男女とも18歳で結婚できるようになりました。

いっぽう、健康面や非行防止の観点から「飲酒・喫煙・競馬」「養子を迎える」などは、改正前と変わらず20歳からとなっています。

未成年者取消権とは

成年年齢になることで「未成年者取消権」が行使できなくなることも注意すべき点です。

「未成年者取消権」とは判断力が未熟な未成年が法定代理人(親権者)の同意なく契約をした場合、契約を取り消すことができる権利です。

例えば、高校生の子どもが高額なエステサロン等で親の同意なくローン契約をしてしまった場合、18歳未満ならば契約を取り消すことができます。いっぽう、18歳に到達していた場合、高校生であっても契約を取り消すことができません。18歳になると責任能力がある大人とみなされるということをご家庭で共有しておきましょう。

クレジットカードとリボ払い契約

18歳になると親の同意を得ることなく「クレジットカード」を持つことができます(高校生は不可)。クレジット(Credit)とは日本語に訳すると「信用」という意味で、信用のある大人だけが使えるカードです。「クレジットカード支払い」とは、買い物をした時点ではお金を払わず「後から支払う約束をする=後払い契約」つまり、一定期間お金を借りているのと同じ意味になります。

注意が必要なクレジットカードの支払方法の1つに「リボ払い契約」があります。利用金額や利用回数に関わらず事前に設定した一定金額を、利用代金の残高がなくなるまで月々支払う方法です。返済計画は立てやすいですが、限度額の範囲内ならば何度でも利用できるため、次々と買い物をしてしまい利息が雪だるま式に増えてしまうリスクがあります。

例:10万円のパソコンを買って、毎月1万円ずつ返済するリボ払い契約をした場合

(5月に購入 年利15% 元利定額返済の場合の概算)

|

返済月 |

返済額合計 |

利息 |

残金 |

|

|---|---|---|---|---|

|

1 |

5月 |

10,000 |

1,270 |

91,270 |

|

2 |

6月 |

10,000 |

1,122 |

82,393 |

|

3 |

7月 |

10,000 |

1,047 |

73,439 |

|

4 |

8月 |

10,000 |

933 |

64,373 |

|

5 |

9月 |

10,000 |

791 |

55,164 |

|

6 |

10月 |

10,000 |

701 |

45,865 |

|

7 |

11月 |

10,000 |

564 |

36,429 |

|

8 |

12月 |

10,000 |

463 |

26,892 |

|

9 |

1月 |

10,000 |

343 |

17,234 |

|

10 |

2月 |

10,000 |

198 |

7,432 |

|

11 |

3月 |

7,527 |

95 |

0 |

出所:リボ払いシミュレーション | お金の計算ツール (saimusos.net) で筆者が試算

元金と利息を合わせて1万円ずつ返済する場合、元金10万円に7,527円の利息(手数料)が上乗せされるため、返済回数は11回になります。パソコンの返済期間中に新たな買い物をしても毎月の返済額は1万円のまま一定ですが、1万円のうちの利息の割合が増えるため、返済期間が延びていくことになります。

後払いの仕組みであるクレジット支払い、リボ払いは「お金を借りているのと同じなので、利息の支払いが発生すること」そして「借りたお金は期限内に、約束通りに返さないといけないこと」親子で確認してくださいね。

約束通りにお金を返さないとどうなるの?

借りたお金を期限までに返さないと「個人信用情報機関」にお金に対する信用度が低い人、として記録が残ってしまいます。「個人信用情報機関」とは各種ローン、クレジットカード契約の申し込み状況や返済履歴などの「個人の信用情報」を登録、管理している機関です。いわゆる「ブラックリストのようなもの」と表現されることもありますが、金融機関が過剰に貸し付けを行わないように、消費者がお金を借り過ぎることを未然に防ぎ、返済能力に合った融資を受けられるように、金融市場において大切な役割を果たしています。

「貸与型の奨学金」もお金を借りる制度

学生の皆さんにとってもっとも身近な「お金を借りるしくみ」は、貸与型奨学金制度ではないでしょうか?現在大学生や専門学校生の半数程度が奨学金を利用しています。

最もメジャーな国の制度である「日本学生支援機構」の奨学金の場合「給付型」「貸与型」の2種類があります。「給付型奨学金」は返済義務がありませんが、経済的に厳しいご家庭等に限定されており貸与型に比べて採用条件が厳しくなっています。

いっぽう、お金を借りる「貸与型」の奨学金を利用して進学した場合は、卒業後15年から20年かけて毎月返済していくことになります。

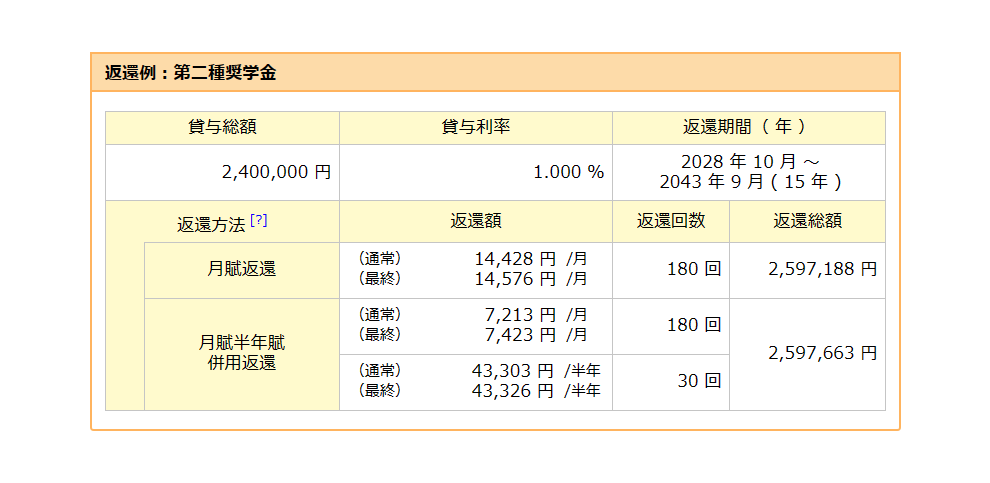

【例】学生支援機構の第二種奨学金(有利子)を利用し、月額5万円で4年間(48か月)貸与を受けた場合

(借入期間:2024年4月~2028年3月 貸与利率:1%の場合 入学時特別増額貸与奨学金、機関保証制度、の利用は無し)

出所:奨学金貸与・返還シミュレーション-JASSOで筆者が試算

返還は卒業して半年後の10月から始まります。貸与利率が1%の場合、貸与総額240万円に対し返還総額は約260万円となり、20万円弱の利息を支払うことになります。奨学金の返還は長期に渡ります。しっかり仕組みを理解したうえで利用するようにしましょう。

お金に対して信用のある大人になろう

奨学金の返還を半年程度滞納した場合も、クレジットカードなどで滞納した時と同様に「個人信用情報機関」に記録が残ってしまいます。一旦、お金に対して信用が低い人とみなされると、一定期間、「マイホームが欲しくても「住宅ローンが組めない」「クレジットカードを作りたくても審査が通らない」という状況に陥ってしまいます。

「借りたお金は、契約を守り、期限内に必ず返す」当たり前のように感じるかもしれませんが、とても大切なことです。お子様の将来のために、しっかり親子で話し合ってくださいね。

- 各ハッシュタグの関連記事一覧を見てみる

- #スカラシップアドバイザー#ファイナンシャルプランナー#マネキャリサポーター#合田菜実子#国家資格キャリアコンサルタント#基礎心理カウンセラー#金融教育

- プロフィール : 合田 菜実子(ごうだ なみこ)

-

ファイナンシャルプランナー(CFP® 1級FP技能士) 国家資格キャリアコンサルタント 和光大学特任准教授 スカラシップアドバイザー(日本学生支援機構) 日本FP協会パーソナルファイナンスインストラクター 基礎心理カウンセラー

子育て期間中にファイナンシャルプランナー資格を取得。現在は、お金とキャリア教育の専門家(マネキャリサポーター®)として、若者たちの豊かな未来のために「金融経済教育」に積極的に取り組んでいる。金融庁関連、日本FP協会主催セミナーの他、大学や小中高校におけるお金の授業、高校での教育資金準備講座など講演多数。著書は『教えて合田先生!18歳までに知っておきたいお金の授業』(C&R研究所) 『子育て主婦が知っておきたいお金の話(経法ビジネス出版)』『小学生でもわかる、お金にまつわるそもそも事典』(C&R研究所 共著)など。

JFLEC (金融経済教育推進機構)認定アドバイザー

アドバイザー紹介ページ

日本FP協会パーソナルファイナンスインストラクター

https://www.jafp.or.jp/personal_finance/high/inst_disp/

和光大学特任准教授

https://www.wako.ac.jp/faculty-postgraduate/economics-business/economics/teacher.html

ウーマンライフパートナー会員 Women Life Partner

https://wlp.or.jp/

- オフィシャルWebサイト

- https://www.fpcareer.net/