借りるタイプの奨学金、貸与額を選ぶ前に保護者が確かめておきたい大切なこと

- 関連トピックの最新記事はこちらから

- #ファイナンシャルプランナー , #奨学金 , #菅原直子 , #返還

- 各ハッシュタグの関連記事一覧を見てみる

- #ファイナンシャルプランナー#奨学金#菅原直子#返還

■貸与型奨学金で学費をまかなえるか計算してみる

保護者が子どもの進学費用を準備しきれないことは珍しくありません。大学4年間、専門学校1~4年間にかかるすべての金額は、高校までの教育費に比べて高額だからです。

今回は、奨学金だけで学費をまかなえるかどうかを考えてみます。

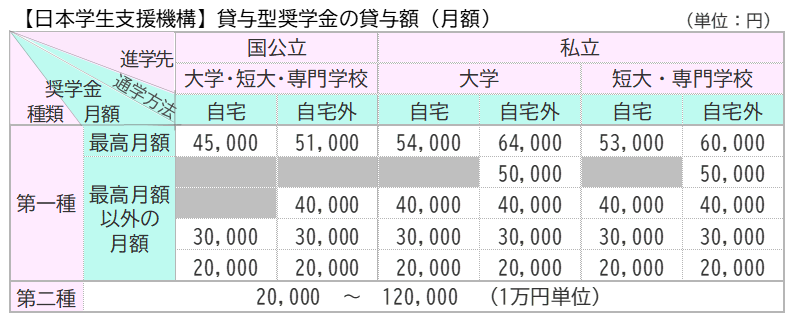

代表的な奨学金制度をもつ機関である日本学生支援機構の場合、借りられる金額は進学先や通学方法で異なりますが、大学に進学する人の場合の最高月額は無利息の第一種で64,000円、有利息の第二種で120,000円となっています。第二種については、私立大学の医学・歯学では40,000円、私立大学の薬学・獣医学では20,000円の増額が可能です。

私立大学の文系の例で考えてみましょう。

私立大学の文系の学費平均額は1年間で約105万円(令和3年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果より)です。初年度は入学金約23万円が加わるので初年度納付金は約127万円、4年間では約441万円になります。

4年間分の学費を1か月あたりに換算してみます。

441万円÷48か月=約9万2,000円

第一種と第二種を併せて借りる「併用貸与」の基準を満たすと、第一種と第二種の両方を借りられます。自宅通学なら第一種で45,000円、第二種で50,000円を借りることで、毎月の貸与額は95,000円。第二種だけでまかなうのなら100,000円を選びます。併用でも、第二種だけでも、必要な金額を奨学金だけで用意することは可能ということがわかります。

■借りるのは簡単、でも返済は?

日本学生支援機構の貸与型奨学金を借りようとすると、本人の成績が一定以上、家庭の収入が一定以下という両方の基準を満たす必要があります。これらの基準を満たせば、貸与上限額を上限として、希望する金額を借りることができるのです。

申込時、手続きの案内冊子などには借りすぎないようにという注意喚起は載っていますが、申込金額があなたには多すぎるから受け付けられないとか減らしなさいと言われることはありません。

奨学金を借りるのは子ども自身です。高校3年生で予約する場合、誕生日がまだ来ていなければ、子どもは17歳です。たった17歳でお金を借りる約束をするわけですが、その金額は最大で第一種3,072,000円(=64,000円×48か月)、第二種5,760,000円(=120,000円×48か月、医学部等の増額分は除く)にもなります。成績と保護者の収入基準を満たしていれば、子ども自身がこれだけの借り入れをできてしまうのです。

目の前の学費の支払いに不安を抱いていれば、その不安を払拭できるだけのお金を借りたくもなるでしょう。しかも、第一種は無利息ですし、第二種も奨学金以外の借金に比べると金利はとても低く抑えられているため、お得と感じられることもあるようです。

手続きが終わって無事に奨学金を利用できることになり、学費の準備の目途が立つと、それでお金のことは解決した気持ちになる人もいます。困っていたのは学費の支払いなので、その支払いの目途が立ったのですから、心配事は解決したと思えてしまうのでしょう。

しかし、借りたら返すことは知っているはずです。奨学金の「返還」終了までが学費についての心配事です。具体的な計画を作成しなくてはなりません。

■返還額を計算してみる

変換期間と毎回の返還額は、日本学生支援機構のサイトにモデル返還例が載っています。また、申込時に返還額をシミュレーションするように案内もされます。

返還シミュレーションは必ず行いましょう。

私立大学文系の2つの貸与例の返還シミュレーションは次のようになります。第二種の貸与利率は、2023年3月に貸与終了した人(卒業した人)が利率見直し方式を選択していた場合の年利0.300%としました。

【貸与月額:第一種45,000円+第二種50,000円の例】

貸与月数:48か月

返還月額:第一種9,000円+第二種10,318円(最終回は端数調整あり)

返還期間:240回(20年間)

貸与総額:4,560,000円

返還総額:4,636,422円

【貸与月額:第二種100,000円の例】

貸与月数:48か月

返還月額:20,637円(最終回は端数調整あり)

返還期間:240回(20年間)

貸与総額:4,800,000円

返還総額:4,952,969円

2つの例の返還額は、1か月あたり約2万円です。この金額が多いか少ないのかは人によって異なります。

■子どもにはまだ見えない、具体的な生活のお金と稼げるお金

奨学金申し込み時点の高校生は、たとえアルバイト経験があるとしても、自分の生活費すべてをまかなう体験はしていないはずです。住まいや食費、水道光熱費などの基本生活費にどれくらいかかるものなのか、自分の生活を支えるために必要な収入はいくらなのかを十分に理解できていないのです。

借りた奨学金に対する返還額と返還期間をパソコンやスマートフォンの画面で見たとしても、その数字の持つ意味を実感するのは難しいでしょう。

毎月2万円の返還は、実家に住み、正社員で働き続けることができれば難しくはないと思われます。けれど、一人暮らしをしたり、結婚して家族が増えれば2万円の固定支出は負担感が大きいかもしれません。返還期間20年間に、人生は山あり谷ありです。

人生の先輩である保護者は、自分が社会に出てからの20年間について、ぜひ子どもに伝えてあげてください。そして、現在から返還が終わるまでに人生でおこりそうな出来事、子どもが社会に出てからの毎年の収入と支出を一覧表にまとめるようにします。具体的な数字で将来のお金について見通し、安心して返還できる金額はどれくらいなのかを考え、そこから借りても大丈夫な貸与月額を算出します。

借りたい金額と返還可能な金額に差がある場合、どちらを優先するのかも一緒に考えてあげてください。

多めに借りれば学費の支払いは安心ですが、将来の返還の不透明さは大きくなります。少なめに借りれば資金的に苦しい学生時代を過ごすことになりますが、返還はいくらか楽になるでしょう。

未来を見通す手伝いは、保護者にこそできることなのです。

第一種奨学金の貸与月額(日本学生支援機構)

https://www.jasso.go.jp/shogakukin/about/taiyo/taiyo_1shu/kingaku/2018ikou.html

第二種奨学金の貸与月額(日本学生支援機構)

https://www.jasso.go.jp/shogakukin/about/taiyo/taiyo_2shu/kingaku.html

令和3年度私立大学等入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について(文部科学省)

https://www.mext.go.jp/a_menu/koutou/shinkou/07021403/1412031_00004.htm

- 各ハッシュタグの関連記事一覧を見てみる

- #ファイナンシャルプランナー#奨学金#菅原直子#返還

- プロフィール : 菅原 直子(すがわら なおこ)

-

ファイナンシャル・プランナー(AFP)、教育資金コンサルタント

会計事務所向けオフコン販売、外資系生命保険会社勤務・同代理店経営を経て、1997年よりファイナンシャル・プランナー。公私立高校や自治体などで保護者・生徒・教員のための進学資金セミナーおよびライフプラン講座・相談会は関東を中心に10年以上にわたって300回超。新聞や雑誌への取材協力や執筆、働けない子どもに関する家計の相談も行う。地元湘南地域密着のFP活動も展開中。3男子の母。

■著書

共著『子どもにかけるお金の本』(主婦の友社)

『子どもの教育費これだけかかります』(日労研)

■所属団体

日本ファイナンシャル・プランナーズ協会

子どもにかけるお金を考える会

働けない子どものお金を考える会