お小遣いは親が出す? 子どもにかかる費用を考える

- 関連トピックの最新記事はこちらから

- #ファイナンシャルプランナー , #子どもへの金銭教育 , #小遣い , #當舎緑

- 各ハッシュタグの関連記事一覧を見てみる

- #ファイナンシャルプランナー#子どもへの金銭教育#小遣い#當舎緑

2022年12月6日に公開された総務省の家計調査(出所:総務省https://www.stat.go.jp/data/kakei/sokuhou/tsuki/index.html)によると、消費支出は5か月連続で増加を続けています。家計が苦しくなる中で、子育て世帯の節約はままならないでしょう。高校、大学生でアルバイトができる年齢になった時の子どもと一緒に親子でできる家計の見直しを考えてみましょう。

親だけでなく子どもの収入も減っている?

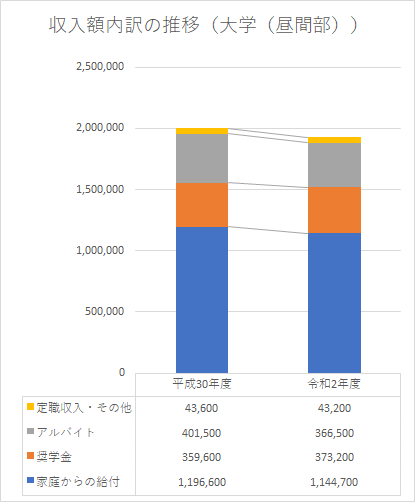

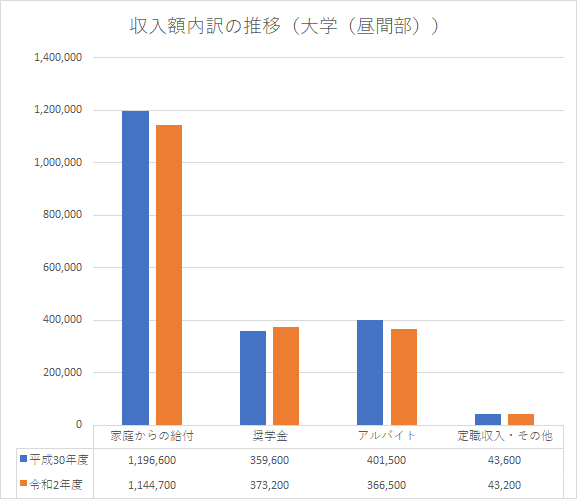

物価高により、子育て世帯の家計が厳しくなっているのはわかりますが、子どもの収入も厳しさを増しているようです。2022年10月に公表された「令和2年度の学生生活調査」をみてみましょう。学生の収入額内訳の推移(大学(昼間部))では、平成30年度の調査時よりも「家庭からの給付」は減り、その分を補うように「奨学金」が増えています。(下図参照:出典:「令和2年度学生生活調査」(日本学生支援機構)より作成)

学生の収入は、上図のように、「家庭からの給付」だけでなく「アルバイト」なども減っており、総額自体も減っています。この現状を乗り切るために、今後は親子一緒に子どもにかかる費用から家計を見直すことを考えていきましょう。見直しの方法としては、

①税制を活用した節約方法を考えること

②奨学金や教育ローンなどの借金は早く返還できる道筋をつけること

③親から子どもへのお小遣いは「渡す」と「貸す」の区別をつけること

の3つを基本としましょう。では、その対策を順に見ていきます。

「子どもと一緒に考える節税とは」

学校の家庭科の授業などでも教えられるほど、パーソナルファイナンスは必要とされる知識になってきています。今の子どもは、親の時代よりも金融面に関する知識を学校などで与えられていますので、それを活かす方法を考えてみましょう。パーソナルファイナンスとは、単に「安いものを購入する」「投機をする」など、その場しのぎの「お得を得る」ということではありません。パーソナルファイナンスの知識を活かせば、例えば、勤務先で年末調整をして、税金が戻ってきたと喜ぶだけでなく、年末調整では加味されなかった医療費控除や社会保険料控除、ふるさと納税などの寄付金控除の確定申告を行ったりもできます。今年の年末調整や確定申告には間に合わないかもしれませんが、生命保険の見直しもできるでしょう。確定拠出年金への加入がまだの場合は一緒に始めることもできるでしょう。確定申告をして還付された税金を子どもへのお小遣いとして与えれば、今後のモチベーションにつながり、自分のお小遣いを上げるために「もっと頑張ろう」という気持ちにさせる金銭教育にもなるかもしれません。「借金を返すのはお早めに」

学生生活調査を見ると、学生の収入は、「家庭からの給付」「アルバイト」「奨学金」がほとんどですが、その収入を子どもが適切に使えているかどうかは考えるべきです。奨学金を受給しているのであれば、それも含めて、いくらのお金をどこにどう使うのかをしっかりと意識させましょう。貸与される奨学金を遊興費に使う場合もあるかもしれませんが、余っているのであれば、早めの返還を考えさせるなど、学生時代にかかる費用をもっと意識させましょう。奨学金が口座に振り込まれても、無計画に全額使いきってしまうことの無いよう、例えば、別途口座を準備して、奨学金返済の準備をさせるなど、通常の返還以外の方法を模索しましょう。(参考:日本学生支援機構HPから通常の返還:https://www.jasso.go.jp/shogakukin/henkan/houhou/henkan_hoshiki/kappu/sample/daigaku.html)このHPには13年から18年にかけての返還月額が書かれていますが、これより前に返還することは全く問題ないのです。住宅ローンなどの借金と異なり、奨学金や教育ローンは、借りている間のメリットはありません。返せる金額はできるだけ「早く」「多めに」返すことを考えたいものです。お小遣いは親から渡すのか?貸すのか?

学生時代の費用はどんなものにかかるのか考えてみましょう。学費以外には、例えば、1年生の時に自動車免許を取得する費用、2年生の時に留学する費用、3年生の時にインターンに行くための交通費や衣服代、4年生の時に行く卒業旅行代など、費用のかかるイベントの時期とかかる金額を予想してみます。子どもに渡すお小遣いは、定額か申告制かは各家庭でさまざまでしょうが、月々に定額でかかる費用以外にもお金は意外と必要なことがわかるでしょう。このような学費以外のお金を親が渡すのか、それともアルバイトで子ども自身にまかなわせるのかは各家庭の考え方にもよりますが、今回検討していただきたいのは、「親からの借金」です。親からということで、利子は自由にしていただいて構いませんが、「この費用はこういう理由で親が出す」「この費用は自分のためだから将来的に親に返金する借金」などと、書面で残しておくといいでしょう。「親子の間でお金の貸し借りなんて。」と思われるかもしれませんが、大学生は既に「大人」です。2022年4月からは成年年齢が18歳に引き下げとなっていますので、例えば何か商品を購入するために子どもが単独で契約することも可能です。お金は大事だからこそ、しっかりと決める習慣をつけることは子どものためにもなります。親子間でのお金のやり取りにはグレーゾーンの部分もたくさんあり、親子間でお金の話はしづらいものです。ただ、親子だからこそしっかりと子どもにかける費用を子どもと一緒に意識することは家計を改善させることにもつながるでしょう。

- 各ハッシュタグの関連記事一覧を見てみる

- #ファイナンシャルプランナー#子どもへの金銭教育#小遣い#當舎緑

- プロフィール : 當舎 緑(とうしゃ みどり)

-

社会保険労務士。行政書士。CFP®

一男二女の母。阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。得意テーマは、教育資金の準備方法、社会保険の仕組み、エンディングノートの作り方、これから始めるやさしい終活、成年後見の活用方法、銀行を介さない家族信託の仕組みなど。著書は、『3級FP過去問題集』(金融ブックス)『子どもにかけるお金の本』(主婦の友社)など。

子どもにかけるお金を考える会メンバー

http://childmoney.grupo.jp/

一般社団法人かながわFP生活相談センター理事

http://kanagawafpsoudan.jimdo.com/

J-FLEC認定アドバイザー

https://www.j-flec.go.jp/advisors/

ウーマンライフパートナー会員 Women Life Partner

https://wlp.or.jp/

- オフィシャルWebサイト

- http://tosha.grupo.jp/